摘要:不同地区住房市场发展日趋差异化,“因城施策”成为住房市场调控的主导原则。如何科学制定住房供给政策,合理确定住房供给结构中保障性住房与商品房的比例大小,一直是各方研究的难点与重点。针对这一问题,从居民可支付能力和政府可负担性两个方面,通过住房支付能力、房价收入比和地方财政收入的可负担性3个指标,以江苏省部分城市包括南京市、苏州市、镇江市为例进行实证分析,分别得出3个城市住房市场供给结构。实证结果可为相关决策部门合理制定住房供给策略提供科学依据。

关键词:住房供给结构;住房支付能力;保障性住房与商品房

建立合理的住房供给结构有利于指导市场、改善居民居住条件和资源的优化配置。当前住房市场内供应的迅速增长和高价位有效需求不足,直接导致住房供求结构性过剩,住房市场高空置率和居民住房难的现象并存。国土资发[2015]37号文件明确提出,考虑到各城市发展情况的差异,因地制宜确定住房市场的供应比例,不再采取单一的住房政策进行调控。“因城施策”成为住房调控的新常态,不同地区需要根据自身的发展情况制定其住房市场的调控政策。

目前国内外学者对住房市场供给结构进行了大量研究,但是对不同地区住房市场供给结构的研究相对较少,大都集中在国家层面或只针对一个城市进行研究。李鑫[1]通过建立住房市场价格与供求量的模型得出,调整住房供给结构,增加政策性住房的比例是住房市场调控最重要的措施。刘啸等[2]提出完全福利化的住房制度和完全市场化的住房制度都行不通,住房保障和商品房市场应当协调发展。魏旭红等[3]从经济学和制度学相结合的角度,提出投机性需求对住房市场资源分配形成了明显的负面影响,住房市场亟待从住房供给方面进行改良和创新。刘亚臣等[4]在商品房和保障性住房共同满足城市中低收入家庭住房需求为背景,分析公平导向下商品房和保障性住房的均衡供应。谷俊青[5]认为增加住房市场结构中保障性住房的供给,能够平衡供求,促进住房市场结构合理化。王志铭[6]提出住房市场需要采取针对不同地区、不同需求和供给群体的“差异性”政策。辛园园等[7]选取35个大中城市的住宅发展和经济社会发展指标对住房市场进行研究,提出房地产相关政策必须以住宅市场的差别化为前提,制定更为有效的调控政策。于静静等[8]基于上海与重庆2005~2013年住房市场的数据进行实证分析,得出城市间房地产市场存在差异,住房政策要重视地域差异,因地制宜。Anirban等[9]认为中国在住房制度改革的过程中逐步削弱政府在住房供给中的作用,使得新增住房供给量无法满足新增住房需求量。

本文考虑到国内不同地区的住房市场发展差异日益显着,通过研究不同地区住房供给市场合理的比例结构,为各地方政府“因城施策”提供理论支持和科学依据,具有重要的理论和实践意义。

1住房市场供给结构的核心指标分析

1.1住房市场供给结构

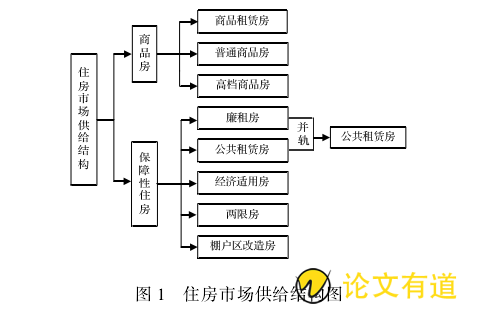

国发[1998]23号文件明确指出:“不同收入家庭实行不同的住房供应政策。最低收入家庭租赁由政府和单位提供的廉租房;中低收入家庭购买经济适用住房;其他收入高的家庭购买、租赁市场价商品住房”[10].再进一步简化,可以将住房市场供给结构分为商品房和保障性住房。由于2014年起,各地公租房和廉租房并轨运行,保障性住房可认为是由经济适用房、公共租赁住房等载体组成。如图1所示,商品房和保障住房的供给结构图。

1.2主要分析指标

基于市场需求为导向的思维,住房供给结构是由住房需求结构决定的,而住房需求结构的直接决定因素是居民对于住房的消费水平或是支付水平。当前的住房问题是由于住房价格与人们的购买力即支付能力之间的巨大差异引起的。因此,本文采用了3个指标进行讨论,前2个是表征居民对住房支付能力的指标--住房负担指数与房价收入比,因为居民对住房的支付能力是各地政府提供保障性住房和确定住房市场供给比例的一个重要的依据;另一方面,住房供给结构中保障性住房部分主要是地方政府依靠财政支出来提供,在确定保障性住房的比例时还需考虑不同地区政府的财政承受能力,因此,第3个指标是地方政府财政收入的可负担性,以此对不同地区住房市场的供给结构进行分析。

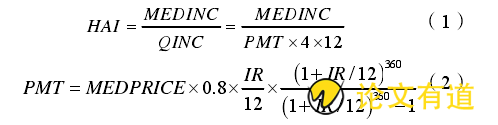

(1)住房支付能力指标。住房的支付能力指标在国际上普遍应用的是住宅负担指数(Housing Affordability Index,HAI),最为有名的是全美房地产经纪协会(National Association of Realtors,NAR)开发的住宅负担能力指数。住房负担能力指数是指一个具有中位数收入的家庭对住房市场上中位数价格的住房的承受能力。NAR所发布的HAI计算方法如下[11]:

式中,MEDINC为中位数收入水平家庭的年可支配收入;QINC为获得中位数价格的住宅家庭必需的年收入;PMT为家庭每月的还款额,假设首付比例为0.2,贷款为0.8;MEDPRICE为房价的中位值;IR为贷款利率。

式(1)分母中的“4”隐含的意义为家庭住房消费支出的比例不超过可支配收入的25%.根据国际标准,住房消费支出比例一般以20%~30%为宜,取平均值25%为住房支付能力的分界线[12].因此,按国际标准,家庭每月还款额应该占家庭月可支配收入的1/4以下,才不会出现支付能力的危机。贷款利率采用中国人民银行2015年10月24日调整并实施的5年以上公积金贷款利率3.25%,月利率为3.25%/12.

通常HAI>1表明住房价格没有超过居民的承受能力,家庭甚至能够承受价格更高的住房类型;反之则住房已经超出了居民的承受能力,而只能承受更低价格的住房类型。

(2)房价收入比指标。房价收入比是住房价格相对于居民收入和消费能力的一个概念,是衡量居民住房消费能力的一个指标。国际上通用的房价收入比的计算方式,是以住宅套价的中值,除以家庭年收入的中值。我国的统计资料大多都是平均值,在国内的研究中也是以平均水平代替国际上的中位数水平,因此在本文中涉及到的房价和收入都采用平均水平,则:

按照国际惯例,房价收入比在4~6倍之间是合理区间,超过6则说明购房者每年还贷的金额超过收入的20%,生活质量受到严重的影响[13].

(3)地方财政收入的可负担性指标。中高层收入者住房需求主要靠市场的力量进行调节,而为最低、中低收入层提供保障性住房,满足居民基本生存需求是政府责无旁贷的义务。保障性住房的供给主要是依靠政府的财政支出,各个国家或地区财政支出用于住房保障建设的比例相差是比较大的。

在城镇化进程加快、住房日趋紧缺的背景下,各地政府都在加大对保障性住房的投入,增加住房供给结构中住房保障的比例,提高住房保障的水平。但是住房保障水平过高,在经济上政府难以承受,也会降低保障的效率;住房保障水平过低,就无法保证部分群体的基本住房需求,容易带来社会的不稳定。保障性住房的投入比例应综合国家、地区的社会经济发展水平来制定,并不是越高越好。

2江苏省不同地区商品房与保障性住房供给结构分析

本文以江苏省南京市、苏州市、镇江市3个城市为研究对象,通过居民住房支付能力、房价收入比、地方政府财政收入可负担性3个方面进行分析,以确定江苏省不同地区住房市场的供给结构--商品房和保障性住房的比例结构。

2.1应用住宅负担指数(HAI)分析

根据统计局的数据,房价的中位值采用商品住房销售的均价,年可支配收入的中位数则采用各收入阶层的可支配收入均值计算,计算3个城市居民的住宅负担指数,并对指数进一步的分析处理:

对经济适用房或商品房的各个HAI指标进行求和,得到∑HAI;

针对每个指标,求出其在各个指标中所占的比重,即:

住房类型比例=各收入组的HAI/∑HAI (4)

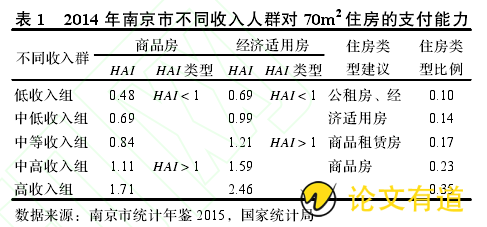

(1)运用HAI对南京市的分析。根据《江苏省经济适用房管理实施细则》规定经济适用房的面积标准为:中套住房建筑面积为75~85m²,小套住房建筑面积为55~65m².本文以55m2到85m²的平均值70m²作为统计数据(见表1)。

从表1中数据可以看出,2014年南京市保障性住房与商品住房的结构比例为2.4:7.6.只有中高收入组和高收入组的住房负担指数HAI是大于1的,中等收入组不能承担南京市高价商品房,可能会挤占低价房、限价房这一类保障性住房与商品房重叠的市场,因此需要扩大保障房的范围以满足中低收入群体的住房需求。

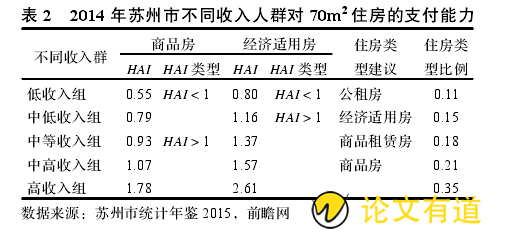

(2)运用HAI对苏州市的分析。如表2所示。2014年苏州市保障性住房与商品住房的结构比例为2.6:7.4,其中中等收入组不能承受苏州市的商品房房价,也不能进入保障性住房市场,只能放弃出售型住房而选择租赁住房。苏州市、南京市作为江苏省人口和经济集聚的城市,人口流动性强,住房价格也偏高,对于住房的需求可能更多偏向于租赁住房作为过渡。针对这个实际情况,苏州市、南京市应该多提供租赁式住房,如公租房和商品租赁房。因此,保障范围扩大部分可多提供公租房,使供给的住房结构能满足居民的住房需求结构。

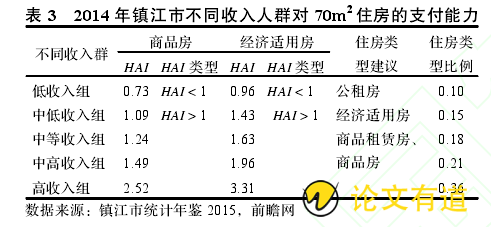

(3)运用HAI对镇江市的分析。如表3所示,镇江市对当前70m2商品住房的负担能力比南京市和苏州市较强,商品住房、经济适用房只有低收入组无法承受。中低收入组对于商品住房的负担能力指数为1.09,是大于1的,中低收入组可支配收入是均匀分布的,可以得出,镇江市中低收入组群体中有50%可以退出保障性住房市场,则实际得到的镇江市保障性住房与商品住房的结构比例为(0.10 0.15/2):(0.15/2 0.18 0.21 0.36)=0.18:0.82=1.8:8.2.

政府提供住房保障对象针对不是生活有困难而是住房困难的群体,如果依据收入来划分住房保障的对象,就会导致生活困难而住房不困难的居民得到保障,没有达到住房保障的目的。因此,镇江市应该加强住房困难户的调查,建立保障性住房的退出机制,提高保障效率。

2.2应用房价收入比分析

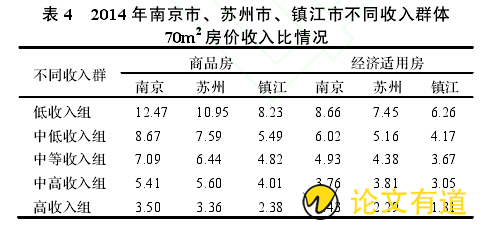

根据江苏省3个城市2014年的数据,可得出3个城市70m²的经济适用房和普通住房的房价收入比,如表4所示。

3个城市中镇江的房价收入比勉强符合标准,南京和苏州两个城市的房价收入比是国际标准的好几倍,住房价格超出了一般居民的支付能力范围。南京市和苏州市只有中高收入组和高收入组达到了国际标准,中、低收入组对于经济适用房的支付能力都很低,对于商品房的支付能力只能达到高收入户的1/3~1/4水平。因此,中低和低收入群体对保障性住房的需求很大。

综合住房支付能力和房价收入比两个指标分析,低收入和中低收入对商品房的支付能力很低,需要有针对性供给保障性住房。住房负担能力呈现出明显的区域性,南京市、苏州市的居民住房负担能力弱于镇江市,考虑不同城市房价和居民支付能力的差异,在住房供给层面上应该有所针对地提供不同的住房市场结构和住房保障的方式。

另一方面,像经济适用房这类出售型保障性住房最终会以商品房的形式流入商品房市场,公租房是保障住房存量的主要来源,租赁式住房有利于大城市人口良好的流动性,并且提供的过滤机制对改善居民的居住条件也有一定的好处,可以让中低收入的家庭更好地融入城市中。江苏省像南京市、苏州市这一类的城市应该加大租赁住房的建设,以维持合理比例的保障住房的存量,对商品房市场与保障性住房的结构协调有序发展有利。

2.3应用地方财政收入的可负担性分析

根据政府在住房政策中的不同角色,也即政府支出中用于与住房相关项目的资金比例的大小,分为3种保障覆盖模式:特惠模式、中间模式以及普惠模式[14],特惠模式的比例一般低于5%,普惠模式是在10%以上,而中间模式的比例处于5%~10%范围内。特惠模式只是将保障性住房的供给作为商品房市场的补充,比如2010年美国比例为2.38%,加拿大比例为1.57%,这种类型的住房保障只是针对特殊人群和收入较低的家庭;普惠模式是政府财政支出中用于住房项目的比重较大,例如2012年新加坡比例为30.12%[15],住房保障就是全民所有制;另一种是比例为7.31%的马来西亚,用于住房项目相关的财政支出处于前两类中间的情况,属于中间模式。

2013~2014年江苏省多个城市的财政收入和住房支出情况见表5.

(1)江苏省这3个城市的住房保障属于特惠模式,说明住房保障面向的是特定阶层的群体,主要是针对中低和低收入的人群。由于近年来中央政府对住房保障的关注逐渐加强,地方政府的住房保障支出占财政支出的比例也是逐年增加的。

(2)江苏省城市中只有苏州市的财政是有节余,表示苏州市政府的财政资金没有有效利用,这对于苏州市的经济建设和城镇化的发展是不利的。苏州市住房保障与商品房的结构比例为2.6:7.4,中、低收入户对于经济适用房都无法支付,政府要加大对住房保障的投入力度,而且苏州市的商品房价格只有中高和高收入组的群体才能承受。由于2014年苏州市城镇化率高达73.95%,住房短缺会随着城市人口的增多而不断加剧,无房和住房困难人群规模将持续加大,会影响城镇化可持续发展的进程。因此,政府应该加大住房保障的投入,通过货币补贴政策让住房保障对象在商品房市场上能购买到面积较小、总价较低的住房的同时,配建一定数量的居民公租房,住房保障对象在买不起商品房的情况下,还能尽快租住到政府提供的居民公租房。

(3)南京市、镇江市的财政赤字在逐渐加大,对于目前的财政情况来说增加财政支出来推进保障支出有点困难。南京市住房保障与商品房的比例结构计算为2.4:7.6左右,为实现“居者有其屋”目标,南京市需要扩大保障范围,如此必然使政府面临较大的资金压力。如果对于财政赤字逐渐增加的城市来完成保障住房的建设目标,是需要再增加住房保障的支出,则需要继续面临财政赤字持续增加的问题,只是不同城市面临的程度不同而已。

住房保障建设,主要的筹资还须来源于地方政府。目前在保障性住房方面财政支出的比例在增大,这在短期内是合乎逻辑的,但是长期来看并不可持续,各级政府在保障房建设方面财政支出压力较大。因此,政府需要扩宽资金筹集渠道,引导企业、社会、个人等多方参与。住房保障体系的建设需要进行体制机制的创新,协调政府与市场的关系,调动社会力量充分参与进来。

3结语

本文通过住房市场供给结构的分析指标--住房负担能力指数、房价收入比、地方政府财政可负担性分析得出,商品房和保障性住房的比例存在很大的区域性因素,同时为了满足不同保障对象的住房需求,保障性住房需要按不同的保障形式分摊到不同的需求人群中去。

为实现江苏省住房市场总量基本均衡,住房市场供给结构基本合理,需要在国家以及江苏省统一的政策指导下,各区域因地制宜,分别进行住房市场政策决策,促进江苏省经济和城镇化的可持续发展。

参考文献:

[1]李鑫。住房市场的供给结构及两类市场的调控[J].中国房地产:学术版,2011(5):20-26.

[2]刘啸,杜静。论住房制度改革及住房保障的发展[J].工程管理学报,2010(10):564-567.

[3]魏旭红,黄丽。包容性增长视角下的住房市场结构研究[J].价格月刊,2011(8):16-20.

[4]刘亚臣,徐佳欣,刘宁,等。公平导向下商品房和保障性住房均衡供应研究[J].科技进步与对策,2012,29(18):72-75.

[5]谷俊青。2007~2009年国家推出的保障性住房政策--2007~2009年保障性住房实施效果评价及政策建议(连载二)[J].中国建设信息,2010(5):42-45.

[6]王志铭。中国住房市场分层次调控体系研究[D].江西财经大学,2012.

[7]辛园园,杨子江。35个大中城市住宅市场差异研究[J].特区经济,2011(10):272-275.

[8]于静静,周京奎。房产税、房价与住房供给结构--基于上海、重庆微观数据的分析[J].经济问题探索,2016(1):42-48.

[9]Anirban M,Francis K W W,Chi M E H.Relationship Between Housing Affordability and Economic Development in Mainland China-Case of Shanghai.Journal of Urban planning and development,2006,132(1):62-70.

[10]国务院关于进一步深化城镇住房制度改革加快住房建设的通知[J].城市开发,1998(8):4-5.

[11]汤平平,谢嗣胜。江苏省城镇居民住房支付能力研究[J].价格月刊,2011(9):74-76.

[12]郑思齐。住房需求的微观经济分析--理论与实证[M].北京:中国建筑工业出版社,2007.

[13]肖晓勇。房地产泡沫的形成与判定研究[J].全国商情(经济理论研究),2007(5):12-13.

[14]焦怡雪,尹 强。关于保障性住房建设比例问题的思考[J].城市规划,2008(9):38-45.

[15]Yearbook of statistics Singapore2013.Household sectorbalance sheet[DB/OL].http://www.singstat.gov.sg/.