摘 要:[目的]研究在开放条件下,如何合理利用国内国外两个市场和两种资源,保障国内棉花产业安全.[方法]立足我国棉花产业发展现状,从生产、消费、贸易、价值链等各方面对国内外棉花产业发展进行比较,总结我国棉花产业面临的挑战和存在的问题,提出促进棉花产业可持续发展的对策建议.[结果]从加入WTO以来,我国棉花单产水平和生产能力不断提高,全方位支持体系日益完善,市场配置资源效率逐步增强,并且深度融合全球纺织品产业链.但发展过程中存在着生产区域高度集中和产不足需并存的局面,生产成本高企压缩棉农收益,质量仍是制约产品竞争力的核心问题,外贸依存度高增加贸易风险,棉纺织产业处于全球价值链低端.[结论]从完善支持政策、提高产品质量、提升机械化水平、整合资源和市场等4个方面着眼,提出保障我国棉花产业安全,促进产业可持续发展的对策建议.

关键词:开放条件; 中国棉花; 棉花产业; 产业安全; 发展策略;

作者简介: 钱静斐(1982-),女,安徽郎溪人,副研究员.研究方向:农业经济理论与政策,全球农产品市场与贸易; 宋玉兰(1979-),女,山西闻喜人,教授.研究方向:旱区农村发展与政策.

基金: 国家社会科学基金项目"基于主产区棉农视角的棉花目标价格补贴效果及精细化政策研究"(15CJY050));

Abstract:Based on the status of China's cotton industry development, from the aspects of production, consumption, trade, value chain, etc., this research aims to compare the development of domestic and foreign cotton industries, summarize the challenges and problems faced by China's cotton industry, and propose measures to promote the sustainable development of the cotton industry. Since joining the WTO, China's cotton yield and production capacity had been continuously improved, the comprehensive support system had been increasingly improved, the efficiency of market allocation of resources had gradually increased, and the global textile industry chain had been deeply integrated. Based on the development status and significant problems of China's cotton industry, in-depth analysis of the challenges and existing problems, it put forward countermeasures and suggestions to promote the sustainable development of China's cotton industry. It found that China's cotton industry had a high concentration of production areas and coexistence of insufficient production. High production costs reduced the income of cotton farmers. Quality was still a core issue restricting product competitiveness. High foreign trade dependence increased trade risks, and the cotton industry was at the low end of the global value chain. From the perspective of supporting policies, product quality, mechanization level and value chain extension, we put forward countermeasures and suggestions to guarantee the safety of China's cotton industry and promote the sustainable development of the industry.

Keyword:open conditions; China cotton; cotton industry; industry safety; development strategies;

0引言

我国是全球第二大原棉生产国、第一大棉花消费国和进口国,同时也是全球最大的纺织品服装出口国.在我国种植业中,棉花是仅次于粮食的大宗农产品,也是产业链延伸最长的农产品,涉及从棉花种植、加工流通、纺纱织布到纺织服装多个环节,是一个结构完整、配套齐全、各环节关联度高的产业,也是劳动密集型、技术密集型和资金密集型产业[1,2],关系棉农、加工企业职工、纺织工人等数千万人的生计问题.棉花产业安全意味着全产业链上各个环节健康、协调、可持续发展[3].乌拉圭回合谈判中达成了纺织品贸易自由化协议,发达国家逐步放宽纺织品市场准入条件,发展中国家纺织品出口得到改善.加入WTO以来,中国棉花产业国际化进程日益加快,参与全球纺织价值链程度持续加深.另一方面,我国棉花生产高度集中,质量不具备竞争优势.随着纺织业飞速发展,国内棉花资源不能满足纺织业日益增长的原棉需求的形势将日趋加剧,产不足需的局面仍将持续,进口量也将逐年提高,对国外棉花市场的依赖程度持续上升.国内棉花市场与国际高度接轨,需要直接面临国际市场的压力.如何在开放条件下,合理利用国内国外两个市场和两种资源,保障国内棉花产业安全,提高在全球棉花产业链中的话语权和竞争力值得深入探讨.

1我国棉花产业发展现状

1.1单产水平和生产能力不断提高

根据联合国粮食与农业组织(FAO)数据,入世以来我国棉花年均种植面积约为440万hm2,年均产量保持在610万t左右,相当于用占全球14.5%的棉花面积贡献了26.1%的棉花产量.随着科技对棉花产出增长的贡献率不断提升[4,5],我国棉花单产水平在全球排名从2001年入世初的第七位上升到2019年的第一位,年平均单产为1 384.8kg/ hm2,是全球平均单产的1.9倍.同时,我国棉花供给水平不断提高,库存消费比平均为76.3%,远高于美国农业部和国际棉花咨询委员会提出的30%左右的安全水平.在据国家统计局数据,2019年我国棉花种植面积为333.9万hm2,产量为588.9万t,是仅次于印度的全球第二大棉花生产国.新疆是我国最大的棉花主产区,也是优质棉生产基地,独特的光、热、土地资源基础条件极为适合棉花生产,连续25年总产、单产、调出量位居全国第一.2019年新疆棉花种植面积为254.1万hm2,产量为500.2万t,单产水平为1 969.1kg/ hm2.在单产水平不断提高的同时,棉花的遗传品质和生产品质得到全面改进和提高,适纺性不断增强[2].

1.2全方位支持体系日益完善

为推动棉花产业的发展,国家逐步建立了从生产、流通、储备到贸易的全方位支持体系.生产领域,包括棉花良种补贴(2007年至今)和新疆棉花目标价格改革(2014年至今);流通领域,包括棉花临时收储政策(2011-2013年)、出疆棉运费补贴(2008年至今)、政策性储备调节机制(20世纪50年代至今).通过关税配额管理(2000年起至今)和滑准税制度(2005年至今)对棉花进口进行调控.同时,在实施过程中根据实际效果进行积极改进和创新.2011年起连续3年实施的棉花临时收储政策,短期内对于稳定国内棉花价格发挥了重要作用,但这种政府直接参与对棉花临时收储的政策方式扭曲了棉花市场价格形成机制,造成了"国产棉入库,进口棉入市"的局面,加重了财政负担[6,7].2014年国家以棉花目标价格改革代替临时收储政策,并在科学试点基础上不断改进补贴方式,将补贴兑付次数由实施之初的4次调整为2次,产销监管和补贴流程简化高效,对于稳定优势产区供给和保障农民收入具有显著影响[7,8].针对棉花一季生产、常年消费,原料成本占棉纺织企业成本近七成的特点,我国建立了国家棉花储备机制,在调节市场供需、缩小内外棉价差、稳定市场运行方面起到了重要作用.国家还通过"中央一号文件"、《国务院关于建立粮食生产功能区和重要农产品生产保护区的指导意见》等多个重要文件对棉花产业发展进行顶层设计和规划.

1.3 市场配置资源效率逐步增强

从1999年棉花流通体制改革后,棉花收购和销售价格主要由市场形成,不再由政府统一规定,我国棉花产业市场化正式拉开序幕.加入WTO以后,国内棉花价格在随供给关系波动的同时,还受国际市场价格的影响,我国棉花产业国际化进程日益加快.2014年起通过棉花目标价格补贴改革使内外棉价差显著缩小,内外棉、期现货价格关联性逐步增强[8].2015年以来随着我国农业供给侧改革不断推进,我国市场化"去库存"力度不断加大,以国内外市场联动的方式形成储备轮出底价,并且根据市场变化适时调整,2015-2019年储备棉累计轮出961.2万t,有效降低企业用棉成本,提高国产纱竞争力[9].结合期货市场价格发现、套期保值和风险规避功能,我国积极开发涉棉金融产品,2004年棉花期货在郑州商品交易所上市,2017年棉纱期货诞生.随着棉花纺织产业链期货品种不断完善,棉纺织企业可以利用棉花、棉纱期货商品规避原材料短缺、价格波动和产品滞销的风险.同时在新疆、山东等产区试点棉花"保险 期货"的市场化补贴方式,在增加棉农收入和发挥市场各主体能动性方面起到重要的推动作用[10].

1.4 深度融合全球纺织品产业链

我国纺织产业在劳动力成本、产业链完整性、加工能力等方面有较强的竞争力,参与全球纺织产业链程度持续加深.根据WTO数据,我国纺织品服装出口额以年均9.6%的速度,从2001年的534.8亿美元增加到2018年的2 763.7亿美元,占全球纺织品服装出口份额从15.6%上升到34.3%.我国纺织产品出口到全球100多个国家和地区,越南、缅甸、印尼等"一带一路"沿线国家成为我国纺织品服装出口的新动力,出口增速分别为25.3%、35.2%和19.3%[11].依托中亚国家适合棉花种植的水土资源、丰富的棉花种质资源和广阔的贸易市场,我国积极与中亚地区进行棉花产能合作,拓宽我国原棉进口渠道.纺织产业链布局也在向"一带一路"沿线国家延伸,2016-2019年中国纺织企业对柬埔寨、老挝、缅甸、泰国和越南直接投资额累计达到13.3亿美元,占中国纺织企业对外直接投资总额的23.6%[12].

2我国棉花产业发展面临的挑战

2.1生产区域高度集中和产不足需局面并存

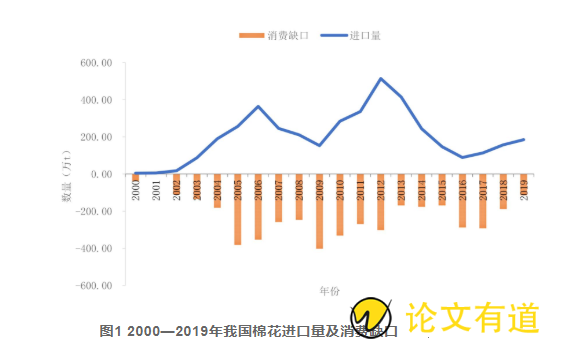

中国棉花生产区域从长江流域、黄河流域、西北棉区"三足鼎立"转变为新疆"一枝独秀".由于内地棉区获得的棉花补贴支持力度有限,同时受植棉比较收益下降和种植结构调整等因素影响,黄河流域和长江流域棉花种植面积持续萎缩,占全国比重不足1/4,棉花生产不断向新疆集中,新疆棉花产量占全国比重高达84.9%.2014-2019年,内地9省1棉花总播面积从214万hm2减少到76万hm2,产量从233.8万t减少到84.7万t,植棉面积占全国比重从50.9%降为23.0%,产量比重从37.9%降为14.4%.随着多年继续扩张,受水资源和耕地资源开发潜力降低的约束,并考虑到保障粮食生产,未来新疆棉花单产水平和种植面积扩大的潜力有限[13].随着内地棉花产量连年下滑,大量纺织企业原材料正由原先自产自用的"产区型"演变为依靠采购新疆棉为主的"销区型",单靠新疆产区能否形成全国用棉供应的切实保障值得商榷.入世后,我国纺织潜能进一步被激发,棉花消费量以年均2.4%速度持续上升,2019年我国棉花消费量为803万t,占全球棉花总消费量的32%.产不足需是我国棉花供求的基本特点,2001-2019年我国棉花年均消费量在800万t左右,年均产量为600万t,产需缺口超过200万t,特别是近年来随着纺织业由中低端向中高端转变对原材料带来的新需求,高品质原棉缺口较大.

2.2生产成本高企压缩棉农收益

随着人工成本和化肥农药等农资价格持续攀升,我国棉花生产迈入高成本阶段.棉花生产成本从2001年的8 023.5元/ hm2上升到2018年的29 257.1元/ hm2,年均增长率为7.5%,是美国的3.4倍,印度的4.3倍;皮棉成本从5.9元/kg上涨到15.7元/kg,年均增长率为5.6%.人工成本是植棉成本中最高的一项,以年均7.9%的增速持续上升,年均占比为55.9%,其次是物质与服务费用,年均占比为31.2%.棉农收益由于成本上升而减少,从2001年的1 691.3元/ hm2下降到2018年的-6913.5元/ hm2,可以说植棉逐渐成了"赔钱买卖",尤其在内地棉区更为突出.由于内地棉区户均耕地面积小、土地细碎,且以间作套种方式为主,机械化率较低,相比之下新疆棉区由于耕地规模大、土地相对平整,有利于棉花全程机械化作业.根据笔者调研测算,新疆棉机采费平均为2 000-2 250元/hm2,相比人工采摘能节省7 000元/hm2.植棉成本和利润的年度变化和区域差异,叠加补贴政策的倾斜,是新疆棉区面积保持稳定和内地棉区面积持续萎缩的重要原因.

2.3质量仍是制约产品竞争力的核心问题

棉花质量性能是影响纺织品质量的关键因素.近年来,尤其在临时收储时期,由于片面追求产量和衣分,质量意识下降,一致性、短绒率高、强度低、"三丝"等质量问题严重.2014年目标价格改革以来,棉花收购价格向市场化看齐倒逼质量提升,从棉农到加工企业更加注重棉花品质.但是,由于我国棉花品种繁多,即使同一地区棉花品种也不统一,优良性状突出的较少,加上品种更新换代,种质混乱从源头上影响了棉花质量,造成棉花一致性下降.品种也不能满足机采棉的要求,机采棉推广率提高,但机采棉质量却在下降,仅适合中低支纱的纺织要求.在栽培管理、采摘加工、交售流通等环节中,由于劳动力不足、管理方式粗放造成的异性纤维多、杂质偏大、短纤率高的问题比较严重.除了纤维品质,棉花种植过程中的农药残留和纺织印染中的化学残留也是影响棉花及其制品质量的重要因素,易使纺织品遭受贸易壁垒.据商务部数据,自2000年起我国纺织品服装出口因绿色贸易壁垒造成的损失年均超过10亿美元,2008年金融危机后,损失增幅在50%以上.针对棉花纤维中农药和化学残留检测方法和限量标准尚不完善,绿色贸易壁垒成为我国棉纺织品出口的重要障碍,在带来严重经济损失的同时,也影响了产品在国际市场上的声誉.

2.4外贸依存度高增加贸易风险

我国棉花产业"两头在外",外贸依存度较高,在充分利用"两个市场、两种资源"的同时,也蕴藏较大风险.一方面原棉进口贸易依存度高,进口来源地集中.由于国内棉花产不足需,1/4的消费量需要以进口棉调剂,原棉进口量以年均20.2%的速度从2001年的5.6万t增加到2019年的184.9万t(图1),并曾在2012年达到最高值513.7万t.美国、澳大利亚、印度、巴西、乌兹别克斯坦是我国主要棉花进口来源国,2019年5国棉花进口量占中国棉花总进口量的83.5%.另一方面,纺织品出口贸易依存度高,出口目标地集中.我国纺织品主要出口到美国、欧盟、日本等国家和地区,且出口量和出口额逐年上升.偏高的对外依存度增加了贸易风险,不利于我国棉花产业可持续发展.当前,全球经济增长乏力,贸易保护主义、霸凌主义、民粹主义重新抬头,全球一体化进程出现倒退[15].在此背景下,棉花进口来源国集中,进口量将随贸易伙伴的产量、政策及与我国贸易关系变化而增加不确定因素.出于经济、政治利益和保护本国贸易等目的,发达国家对进口商品实施双重标准,采取贸易壁垒对中国纺织品进行打压.从2003年美国对我国3类纺织品采取"特保措施"到2018年以来的中美经贸摩擦正是贸易风险的佐证.

2.5棉纺产业处于全球价值链低端

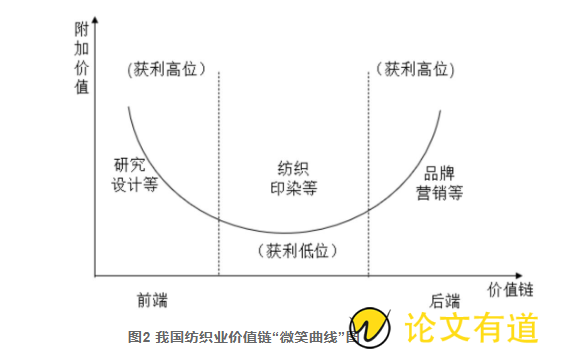

随着全球一体化进程加快,国际生产分工已经发展到全球价值链阶段,全球纺织服装产业逐步纳入以发达国家主导的全球价值链.我国纺织品出口份额自2011年以来一直处于全球领先地位,中国纺织品参与全球价值链分工的程度和在全球价值链上的地位持续攀升,但产业从整体上看仍处于全球价值链低端位置(图2)[14].主要表现为以劳动密集型低成本的加工制造业为主,设计研发、品牌营销能力不足,纺织品附加值较低,大部分利润被欧美日等发达国家和地区的进口商和品牌商获取.在全球价值链中,国际贸易相应地从"产品贸易"向"任务贸易"转变,中国纺织外贸企业多数通过产品订单的方式参与国际纺织品供应链.被动的贸易参与方式容易被订单方以提高或更换产品标准的方式进行控制.从现阶段全球经济贸易环境来看,未来我国纺织行业参与国际分工与市场竞争难度将逐步加大,必须以提升产品附加值为目标,向价值链前端的设计研发或后端的品牌市场延伸.

3我国棉花产业可持续发展的对策建议

3.1完善支持政策,稳定棉花供给水平

继续实施新疆棉花目标价格政策,保证优势产区棉花生产,同时需要稳定长江流域和黄河流域棉花供给.棉花是纺织工业重要原料,一旦供求失衡,易引发价格剧烈波动,给市场稳定和棉农利益带来不利影响.虽然进口棉和进口棉纱在质量和价格上有相对优势,但仍不能轻视国内棉花自给水平.从产业安全来看,我国经过60多年形成的棉花 "三足鼎立"的均衡格局仍需保持,对于规避市场风险、抵御自然灾害、保障纺织品服装出口大国的原棉供给具有重要意义.棉花调控政策应在突出优势产区的基础上,注重布局平衡性,突出"保供给"的政策目标.建议将内地适宜棉区及华北漏斗区、黄河三角洲盐碱地、苏北盐碱地等纳入棉花生产功能区,采取将补贴与环境计划或地区援助计划挂钩的"绿箱"措施,优化补贴方式;补贴过程中向规模化经营主体适度倾斜;在总结经验基础上,扩大"期货 保险"试点.

3.2提升产品质量,提高市场竞争力

提高棉花质量水平,提升棉纺产品质量与档次是产业链各主体摆脱发展困境和提升产业竞争力的根本途径.加强从生产到加工流通的全过程质量控制,推进高适纺性优良品种的培育与推广,提高棉花一致性和异性纤维,在棉花质量性能的优化和管控上努力,提高棉花整体质量水平,扩大有效供给,为提升棉纺织产业质量和国际市场竞争力提供坚实的优质原料基础.对国产棉和进口棉纤维中农药残留开展调查和研究,建立健全棉花纤维中农药残留检测分析方法和限量标准,加强对国内棉和进口棉纤维有毒有害物质的安全风险评估、风险分析和预警,为国内纺织品质量安全和贸易规则调整提供技术支持和保障.

3.3合理提升机械化水平,实现降本增效

机采棉有利于棉花生产的规模化、专业化和集约化,是未来国内棉业发展的方向和必然趋势[2,16].需要从育种、栽培技术和社会化服务等方面着手提升机采棉水平:一是从品种选育、生产管理和采收加工等环节入手,加快培育和推广适合机收的"矮密早"品种;深化集成栽培管理技术,在保障产量水平和纤维品质的基础上,提升机械采收效率;加强清花设备技术水平,减少纤维和衣分损失,提升纤维质量.二是提升社会化服务水平,建立健全"集约化、专业化、组织化、智能化"的农业经营体系,创新棉花机种机收的新型社会化服务体系,减轻机械化成本和提升生产效率.

3.4整合资源和市场,向全球价值链中高端攀升

棉花产业面临转型升级的压力,实行可持续供应链管理是棉花产业转型升级的必要举措.对棉花种植、加工、纺织、分销、包装、贸易等各个环节进行质量控制,立足产品的全生命周期打造可持续供应链.根据国际市场需求不断完善生产技术,从"纺织大国"变成"纺织强国".整合国内国际资源,推动纺织业与信息网络技术、现代服务业融合创新,以适应消费市场的升级;通过并购、合作等方式拓宽国际发展路径;打造民族品牌,提升自主品牌在国际市场认可度与知名度.引导国内纺织企业向产业链中高端环节进行升级改造,支持龙头企业开拓海外市场,打造具有国际竞争力的企业集团,扶持中小企业发展壮大,培育世界级的现代纺织产业集群.以"一带一路"市场为开发重点,因地制宜在沿线国家创建纺织服装生产基地,形成与国内互补的布局结构,巩固和提升中国纺织业在全球价值链中的地位.

参考文献

[1] 张杰, 王力, 赵新民. 我国棉花产业的困境与出路. 农业经济问题, 2014(9):28-34.

[2] 毛树春, 李付广. 当代全球棉花产业. 北京:中国农业出版社, 2016.

[3] 杜珉. 中国棉花生产制约因素与发展前景. 世界农业, 2017(11):223-226.

[4] 宋玉兰, 周应恒, 张宇青. 中国棉花技术进步效率差异分析. 统计与决策, 2013(10):91-95.

[5] 钱静斐, 李宁辉, 郭静利.我国棉花产出增长的要素投入贡献率测度与分析. 中国农业科技导报, 2014(2):160-165.

[6] 谭砚文, 关建波. 我国棉花储备调控政策的实施绩效与评价. 华南农业大学学报(社会科学版), 2014(2):69-77.

[7] 张杰, 杜珉. 新疆棉花目标价格补贴实施效果调查研究. 农业经济问题, 2016(2): 9-16, 110.

[8] 郜亮亮, 杜志雄. 棉花目标价格改革对国内棉花市场影响的实证分析. 2018(7):137-147.

[9] 农业农村部市场预警专家委员会. 中国农业展望报告(2020-2029).北京:中国农业科学技术出版社, 2020.

[10] 王力, 刘小凤, 程文明, 陈兵. 棉花"价格保险 期货"试点改革的思考--基于新疆棉花主产区数据的分析. 价格理论与实践,2019(9):100-103.

[11] 中国纤维检验局. 2017/2018年度中国棉花质量分析报告. 中国纤检, 2018(12):24-31.

[12] 中国纺织工业联合会. 2017/2018中国纺织工业发展报告. 北京:中国纺织出版社, 2018.

[13] 王晶, 肖海峰.新疆棉区生产空间格局深化及驱动因素分析. 中国农业资源与区划, 2018,39(9):155-161.

[14] 李晓钟, 胡珊. 中国纺织产业在全球价值链的地位及升级研究. 国际经济合作, 2018(3):44-49.

[15] 樊胜根, 张玉梅, 陈志钢. 逆全球化和全球粮食安全思考.农业经济问题, 2019(3):4-10.

[16] 易先达, 吕博, 张涛, 王玉美, 孟庆忠, 张成. 机采棉在长江流域的发展现状与对策分析. 农业经济与科技, 2018(23):57-59.