关键词: 就业弹性; 财税体制; 财政支出; 税收政策。

就业是民生之本,是连接经济增长和社会发展的重要桥梁。改革开放以来,在我国政府部门宏观调控政策的指引下,经济高速增长,社会快速进步。然而我国仍然面临着严峻的就业问题,经济增长对劳动就业的拉动作用并不明显,“高增长、低就业”成为我国经济中不容忽视的现象。

在我国,财税政策是拉动经济增长的重要力量,它在进行宏观调控、促进经济增长的同时,也影响着我国就业情况。因此与既有文献相比,本文以就业弹性为指标,研究我国经济增长的就业吸纳能力,创新地聚焦于财政性成因,并对我国政府旨在促进就业的财政政策提出行之有效的建议。

一、我国当前就业矛盾及就业弹性状况分析。

从我国的就业状况来看,随着我国经济增长,依然没有摆脱低层次劳动密集型的就业格局,大量低素质劳动力的存在以及职业技术教育的严重滞后,使我国的就业呈现出典型的结构性失业特征: 一方面,农民工、大学毕业生的就业难问题日益凸显; 另一方面,我国某些地区却面临着严重的“技工荒”,高技能人才总量不足、结构不合理的现状已经无法适应飞速发展的经济社会要求。随着我国经济的发展和技术水平的提高,资本替代劳动的趋势日益明显,就业结构不合理,农民工、大学毕业生就业矛盾突出,就业形势仍旧严峻。

我国经济一直呈现中高速增长态势,即使最近几年增速放缓也在 7% 左右。根据经济增长理论,经济增长与就业增长呈正相关关系。在其他经济增长要素相对不变的条件下,经济增长率越高,对劳动力需求就越大。奥肯定律也表明,失业率每高于自然失业率 1 个百分点,实际 GDP 将低于潜在 GDP 2个百分点。失业率与实际国内生产总值呈现反比例变化的规律,即高增长往往伴随着低失业。

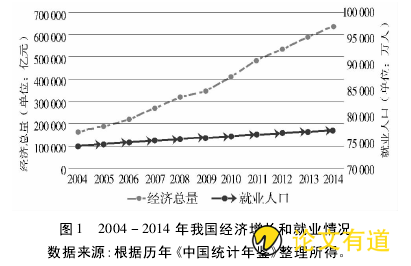

但事实上我国经济增长主要为出口拉动的外向型增长模式和投资驱动的粗放型增长模式,表现为生产率的提高。由图 1 可看出,随着经济总量的快速增长,我国的就业人口变化幅度不大,经济增长对劳动就业的拉动作用不明显,“高增长、低就业”成为我国经济发展中不容忽视的现象。

就业弹性指数是经济增长每变化一个百分点所对应的就业数量变化的百分比,是将经济增长与人口就业联系在一起的重要指标。它反映了经济增长就业吸纳能力,较高的就业弹性意味着一单位的经济增长能够带来更多的就业机会。

由表 1 可看出,“十一五”“十二五”期间我国就业弹性整体明显偏低,算术平均值在 0. 06 左右,纵向比较与分税制改革后 10 年的平均值在 0. 1 左右相差太多,而发展中国家的就业弹性大约是 0. 3 ~0. 4,横向比较上与国际平均水平相比更是偏低。说明当前我国经济增长的就业拉动效应偏低,单靠经济增长无法改善就业形势。

三大产业的就业状况是反映一个国家经济发展情况的重要标尺。为细化我国就业弹性整体偏低的具体表现,特整理我国三大产业的就业弹性,充分探究当前我国就业弹性整体偏低的原因,为今后的就业调控政策提供方向。

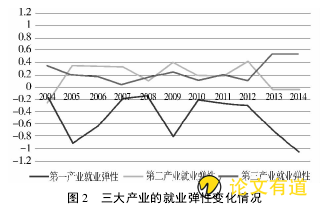

由图 2 可知,第一产业的就业弹性整体在 0 以下浮动,波动幅度较大,并且在 2004 - 2014 年一直处于负弹性的状态,意味着第一产业劳动力已经趋于完全饱和并且开始向外溢出。经济发展,农业生产技术提高,集约式农业管理,对劳动力的需求减少,所以第一产业呈现负值是经济发展的必然结果。

在我国“十一五”“十二五”时期,在政府的宏观调控下,重点发展第二产业,资本稀缺,劳动力充裕,市场经济中利润最大化的企业会选择更多地使用劳动力,经济增长的就业弹性也相对较高。随着劳动力成本的提高和生产技术的提高,资本充裕,劳动力稀缺,第二产业的就业弹性近几年开始呈现下降趋势。

第三产业在此期间属于逐渐起步阶段,在 2012 年后,就业吸纳能力超过第二产业,第三产业的劳动力密集程度较高,商贸、修理、餐饮、家政等服务行业从业人员的进入门槛相对较低,未来将可对第一产业的溢出劳动力进行吸纳。

以上分析可知,近十几年我国的就业弹性整体偏低,经济增长的就业效应不明显,三大产业中第二、三产业的就业拉动效应相对较高,随着服务业发展与技术进步,第三产业将是未来的就业吸纳的主力。

在我国,政府政策方向是影响三大产业就业弹性的关键因素,而政府主要通过财政政策来影响我国的产业结构趋势,进一步影响其就业吸纳能力。现将从财税体制、财政支出、税收政策出发,具体分析造成我国就业弹性整体偏低的财税政策成因。

二、我国财税政策影响就业弹性的机制分析。

( 一) 当前财税体制下的地方政府动机影响就业弹性。

分税制以来,在财权上升、事权下移的状况下,地方政府财政收入减少、财政事权支出扩大,而且由中央政府控制着地方政府工作人员的任免升迁,其政绩衡量指标主要以地方经济总量增长为主。资本密集型产业具有税源稳定、税基大的特点,相应企业的税收充实了地方财政资金。在政绩考核和财政收支的双重压力下,地方政府展开激烈的经济增长竞争,往往倾向于资本密集型产业,形成“重基础设施、轻公共服务”的地方投资模式。这些资本密集型产业的引进与发展促进了当地经济的发展,带来经济总量的快速增长,但它要求较高的资本投入、较少的劳动投入,因此对就业的吸纳能力有限。由于这些资本密集型产业主要是以基础设施建设为主的第二产业,当前这部分行业的劳动力就业已将近饱和,对劳动者技术水平提出更高的要求,使得其就业吸纳能力逐渐下降。而以服务业为代表的第三产业属于劳动密集型产业,就业吸纳能力较稳定,因其对地方财政收入的贡献小于资本密集型产业,地方政府的投资和引导不足。由图 2 可看出,第二产业的就业弹性于 2012 年呈下降趋势并低于第三产业,这表明第二产业的就业吸纳能力已经很小,单纯依靠引进资本密集型产业带来的经济增长,无法从长期上缓解严峻的就业形势。

( 二) 促进经济增长的财政支出结构影响就业弹性。

财政支出是我国调控宏观经济、促进经济发展的重要手段,对我国宏观经济具有很强的调控能力。我国经济的快速增长,财政支出参考现有的财政支出划分方法,主要从经济建设性支出、科技支出、教育支出、社会保障支出分别考虑对就业弹性的影响。

经济建设支出是政府对工业和基础设施等能够快速带动经济增长的项目进行的资本性投资。一方面,政府投资项目建设需要雇用大量劳动力,能够直接创造更多就业岗位,带动劳动力需求,对就业产生“挤入效应”; 另一方面,经济建设支出主要投向资本密集型产业,这些产业对劳动的需求弹性较低,政府过度投资可能会对就业产生“挤出效应”.因此,经济建设支出对就业作用来看,要比较其“挤入效应”和“挤出效应”.鉴于我国普通劳动力市场已经饱和,而专业技术人员的缺乏,其“挤入效应”偏小,所以经济建设支出对总体就业弹性的提高起抑制作用。

从蔡�( 2004) 等学者的研究结论可知,交通邮电、制造业、建筑业及公用事业行业的就业密集度指数偏低,商贸餐饮才是就业密集度较高的行业。然而我国实施积极财政政策所引导的重点投资领域集中在农林水利、交通通信、城乡电网和城市公用事业等行业,恰恰是就业密集程度较低的行业,对劳动力吸纳能力较弱。而对于就业密集程度高的商贸餐饮业,政府财政支出明显投资力度不足,表明以商贸餐饮为代表的第三产业的就业吸纳能力仍有上升的空间。所以,2004 -2014 年经济建设支出增加将不利于就业弹性的整体提高。

当前我国经济步入新常态,就业质量的提升比就业数量受到更多关注,提高人力资本存量、提升就业质量成为财政支出政策目标的重要转向。科教支出通过提供教育、知识补充和技术培训,从而提高劳动者的技能和身体素质,促进劳动者自身就业素质的提升。教育是长期性投资,对就业的影响存在滞后效应,其促进就业质量提高的效应将在长期中才能显现出来。科技进步带来了如“互联网 ”等新兴行业,有利于促进生产效率的提高,创造了更多的就业岗位,拓宽了就业渠道。而社会保障支出为劳动者生活和健康提供保障,减轻其面临的各类风险,使劳动者更有意愿参与就业活动,提高劳动者就业的积极性,有利于整体就业弹性的提高。

鉴于我国当前的财政支出结构,经济建设支出是财政的主要支出,所占比重远远超过科教、社会保障支出。科教、社会保障支出的就业促进效应无法抵消经济建设支出带来的就业抑制效应,财政支出结构不利于整体就业弹性的提高。

( 三) 税收政策。

税收政策在调节和促进就业方面具有举足轻重的作用。我国在经济转型时期,社会矛盾复杂,就业形势严峻。为了缓解就业压力,政府制定了一系列促进就业的税收政策,在取得了较明显的效果的同时,也存在不少问题制约着就业弹性的提高。第一,就业税收体系系统散乱。我国就业税收优惠政策都是从实施细则、条例甚至通知中整理出来的,缺乏法律依据的支撑,难以形成有机的体系。第二,就业税收政策时限短,通常为 1 年或 3 年。例如,对于城镇退役士兵从事个体经营以及安置城镇退役士兵的服务性企业免征营业税的期限为 3 年,对持《就业失业登记证》人员从事个体经营以及新招用持《就业失业登记证》人员的加工型企业限额扣减营业税、城市维护建设税、教育费附加和企业所得税的期限也为 3 年。这些因为情况不同而制定的临时性税收政策仅仅是一时之策,没有考虑我国就业情况的长期困难,再加上政策时滞效应难以从长期调动企业的积极性。第三,与就业最具有相关联系的税种---个人所得税具有逆向调节效应。劳动所得税负、财产性所得税负及资本性所得和其他所得的税负是依次递减的,然而劳动性收入、财产性收入及资本性所得和其他所得收入却是依次递增的。劳动性收入最低,却承担着最重的税收负担,这种税收在调节劳动收入的不合理,抑制着劳动者参与就业的积极性,制约着就业弹性的提高。

三、结论及建议。

( 一) 树立就业优先的政策目标。

为使经济增长与就业增长同步,就要改变传统的一味追求经济增长的模式,树立就业优先的原则,以就业优先来制定经济发展战略,从比较优势出发,大力发展劳动密集型产业,参照各行业的就业吸收能力确定政府重点投资领域的优先顺序。充分发挥劳动力市场机制,提高劳动者素质,使经济增长与就业增长的同步具有现实基础。因此,我国政府应该从以单纯的追求经济增长为目标而转向以就业和经济的协调增长为目标,将就业摆在政策目标的首要位置。

( 二) 财政支出偏向第三产业。

以服务业为代表的第三产业,涉及到餐饮、文化、娱乐等行业,就业门槛较低,就业面广泛,有利于增加就业机会,带动经济增长对就业的拉动效应。财政支出重点投向第三产业,适当增加对传统服务业的扶持,帮助其充分发挥劳动密集型的比较优势,对现代服务业加以重视,如“互联网 ”、娱乐业等新兴服务业可以拓宽就业渠道,创造更多的就业岗位,实现多种行业对就业的吸纳能力,有助于满足市场的需求和新兴行业的发展。

( 三) 优化财政支出结构。

合理优化财政支出结构,适当减少经济建设支出,重点投入就业吸纳能力高的行业,扩大科教、社会保障性支出,有利于增加我国整体就业弹性的提高。加强对基础教育和中等职业教育的投入,增加专业技术型人才,弥补我国技术人才缺乏的困境。加大对科技产业的扶持力度,必要时设立专项资金,进一步完善我国的社会保障制度和体系,增加财政支出中对社会保障制度的投入,保障失业人员的基本生活,促进劳动力的合理流动,充分发挥科教、社会保障对就业弹性的促进效应。

( 四) 建立合理长效的就业税收体系。

整合现有的就业税收体系,适当延长就业优惠政策,上升到法律、法规层次,增加政策的权威性。注意关注税收优惠项目的时效性,税收优惠期间应与国民经济规划期间保持一致,建议为 5 年,要灵活性与稳定性相结合。对个人所得税进行综合与分类相结合的税收改革,降低劳动税收负担,适当提高劳动者收入分配的比例,增加劳动者收入,调动劳动者的就业积极性,充分拉动就业弹性。

参考文献:

[1]朱 剑。 重化工业的就业联系[J]. 中国劳动经济学,2012( 4) .

[2]蔡 �,都 阳,高温书。 就业弹性、自然失业和宏观经济政策---为什么经济增长没有带来显性就业[J]. 经济研究,2004( 9) .

[3]蔡 �。 宏观经济政策如何促进更多更好就业? ---问题、证据和政策选择[J]. 劳动经济研究,2015( 3) .

[4]张德荣,杨 慧。 增加就业的政策选择: 扩大政府支出还是为企业减负[J]. 系统工程理论与实践,2012( 12) .

[5]马克和。 促进就业税收政策的不足与改革取向[J]. 税务研究,2014( 8) .

[6]李梦瑶,陈志娟,李学军。 促进中国就业的税收政策研究[J]. 经济研究导刊,2012( 24) .

[7]董万好,刘兰娟。 财政科教支出对就业及产业结构调整的影响[J]. 上海经济研究,2012( 2) .

[8]张铭洪,卢晓军,张志远。 财政支出结构的就业效应研究: 理论与经验证据[J]. 华东经济管理,2016( 4) .

[9]薛 刚,赵 瑞。 促进就业的税收政策研究[J]. 税务研究,2014( 8) .

[10]邱兆林,马 磊。 经济新常态下政府财政支出的就业效应---基于中国省级面板数据的系统 GMM 分析[J].中央财经大学学报,2015( 12) .

[11]武晓利,晁江锋。 政府财政支出结构调整对经济增长和就业的动态效应研究[J]. 中国经济问题,2014( 9) .

[12]郭新强,胡永刚。 中国财政支出和财政支出结构偏向的就业效应[J]. 经济研究,2012( 2) .

[13]丁守海。 中国就业弹性究竟有多大? ---兼论金融危机对就业的滞后效应[J]. 管理世界,2009( 5) .

[14]陆 铭,欧海军。 高增长与低就业: 政府干预与就业弹性的经验研究[J]. 世界经济,2011( 12) .

[15]杨淑华。 我国经济增长与就业弹性相悖矛盾的思考[J]. 经济纵横,2006( 4) .

[16]孙岩岩。 我国促进就业税收政策的调整与完善[J]. 税务研究,2014( 8) .

[17]王春雷。 促进扩大就业税收政策的路径选择---基于就业弹性方面的考察[J]. 财经问题研究,2007( 1) .

[18]郭佩霞,杨苑誉。 化解我国就业困境的税收政策研究[J]. 税务研究,2014( 8) .