关键词:房地产企业; 目标成本编制; 优化措施;

近年来, 我国房地产市场受土地、劳动力成本持续上涨影响, 利润空间逐渐变小, 加上企业间竞争日趋激烈, 房地产企业面临着巨大挑战。房地产企业要生存发展, 必须加强企业的成本管理。目标成本管理就是在项目开发的全过程中, 对成本构成要素进行规划和控制, 通过预测、控制和分析, 使项目成本处于受控状态, 从而实现企业利润最大化的目标[1].只有编制准确的目标成本, 才能有效控制项目成本, 确保实现项目预期收益。

二、房地产企业目标成本概述

房地产企业目标成本是指在保证房地产开发项目获得目标利润的条件下可以接受的最大全寿命周期成本。

1、 目标成本的制定方法

房地产企业目标成本的制定常用的方法有两种: (1) “倒扣法”.企业首先确定好目标利润, 再测算出开发产品的预期售价, 预测出项目总收入, 最后用这个项目总收入减去目标利润得出目标成本[2]. (2) 成本测算法。房地产企业专业的造价工程师根据项目定位、产品标准和配置、确定的方案或设计图、市场价格及走势及相应项目的工程造价历史成本数据库测算出目标成本。

2、 不同阶段目标成本的制定

项目目标成本在项目开发的不同阶段体现为项目规划设计阶段目标成本、项目方案和初步设计阶段目标成本和施工图设计阶段目标成本。

(1) 项目规划设计阶段目标成本

该阶段的目标成本一般采用成本经验值估算法。根据企业的初步建设方案 (项目规划设指标、建设标准等) , 根据相应项目的工程造价历史成本数据库或者行业经验值便可测算出目标成本。

(2) 项目方案和初步设计阶段

在该阶段的目标成本测算的步骤如下: (1) 企业投资发展部根据项目定位、总平面图及技术指标完成《项目规划指标表》; (2) 企业研发设计中心与成本及营销等相关部门, 通过会议形式讨论沟通, 形成《产品建造标准》; (3) 依据相应项目的历史造价数据确定工程单方造价和主要材料单方含量, 调查分析市场建材价格信息, 测算产品建安费用; (4) 依据占地面积、建筑面积、户数等规划指标测算出非建安费用; (5) 汇总建安费用和非建安费用, 形成目标成本汇总表。

(3) 施工图设计阶段目标成本

该阶段的目标成本是在施工图设计完成后, 成本部直接根据图纸、与成本有关的施工组织措施、主要材料设备的厂家及价格编制完成施工图预算, 经相关领导审批后作为项目的目标成本。该阶段的目标成本作为最终控制项目实施全过程成本支出的依据, 不得随意调整[3].

三、 房地产企业目标成本编制过程中存在的问题及原因分析

房地产企业目标成本编制的准确与否直接影响的到成本管理的成效, 而目前大部分房地产企业目标成本编制不准确, 目标成本过高, 目标成本编制时间太长不能起到够限额设计的作用。目标成本编制过程中存在的问题及原因分析如下。

1、 项目定位和建造标准不明确且后续经常变动

发生这个问题的原因有多种: (1) 市场环境变化无常、对市场的调研分析不够和房地产政策变动使项目定位和建造标准发生变化。 (2) 产品标准不够详细、全面, 而企业又没有建立项目标准库, 缺乏类似项目可以参考。 (3) 企业各部门之间缺乏有效的沟通, 其它部门不了解目标成本编制的要求, 提供的资料不能满足目标成本精确编制的要求。 (4) 编制时缺少项目定位信息, 导致目标成本制定时产品标准的选用不正确。

2、 工程量计算和套价不准确

发生这个问题的原因分析如下: (1) 能够给予造价人员编制目标成本的时间太短, 使得造价人员匆忙完成工作, 造成工程量计算错误或者缺项漏项。 (2) 设计部没有按计划提供的足够深度的图纸, 设计图纸有问题和图纸不断改版使得工程量不准确。 (3) 企业缺乏可参考项目的成本数据或者企业单价库不完善, 使得编制过程中缺乏参考单价信息。

3、 审核没有检查出错误

目标成本编制完成后, 应由企业的造价人员审核。在审核过程中, 由于企业建立的成本指标库和单价库不完善, 能用于对标的项目过少甚至没有, 造价人员只能靠个人经验审核, 往往很难检查出造价数据的错误。

4、 不能判断目标成本的准确性

企业的项目成本信息散落在个人手里, 没有建立成本数据库, 导致在对标时可以参考的项目信息太少, 对标人员不能判断目标成本的准确性。

四、 房地产企业目标成本编制的优化措施

针对以上问题, 笔者对房地产企业目标成本的编制提出一些改进措施, 提高企业目标成本的准确性, 使企业能更好地运用目标成本管理法进行成本管理。

(1) 产品标准化的建立

产品标准化包括标准产品和标准产品的标准成本共三个层面的工作。标准产品的建立, 房地产企业可以根据本企业开发项目的特点, 分不同产品线标准不同业态选择典型的项目作为标准产品的对象, 并且通过经验积累仔细描述影响产品的成本发生的共性因素和特性因素, 建立项目标准产品库。标准产品的标准成本建立, 按照企业的项目成本科目进行细分, 然后依据企业历史成本数据或者参考其它企业的历史成本数据, 计算出各成本科目的标准成本, 制定标准产品指标库和成本数据库, 这样可以作为拟建项目目标成本的编制依据, 对标时也有足够的对标项目进行对比, 确保项目目标成本编制的准确性[4].

(2) 建立完善的指标库

房地产企业可以安排专员对指标库进行梳理, 对企业历史项目的指标进行总结, 根据已有产品标准进行完善和更新指标, 同时可以参考其他公司的指标数据, 完善和修订企业开发项目各业态指标库, 使得各业态均有适用的指标库参考。企业可以参考标杆企业数据库的样式, 同时结合成本科目的设置, 编制统一的指标库目标文件, 由成本专员及时提取已完工程项目的指标, 建立指标库, 为拟建项目的目标成本编制提供准确的指标。如土方及基础处理工程成本指标表如表1所示。

(3) 建立对标项目库

表1 土方及基础处理工程成本指标表

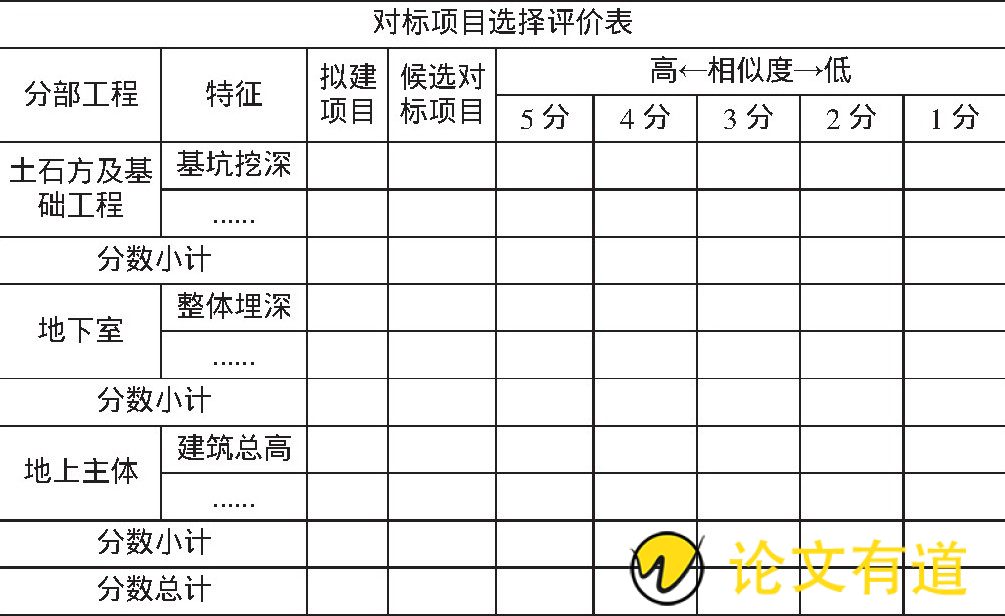

房地产企业应整理各业态的已完工程项目, 建立对标项目库, 以便在对标时能够准确选取对标项目, 判断目标成本编制的准确性。如建立专门的文件对对标项目的一些关键信息进行描述, 对标项目库如表2所示。为了保证对标时所选取的对标项目正确, 企业还可以编制一份对标项目选择评价表, 将详细的特征列在表中, 通过对各特征的打分来评价拟建项目与对标项目的相似性, 以保证选取的对标项目相似度满足要求。例如土石方和基础工程的特征包括基坑挖深、地块土质情况、所属区域和特殊周边环境等。地下室的特征包括整体埋深、覆土厚度、地下室层数、人防面积、人防等级、柱网尺寸、地上荷载和车道尺寸等。地上主体的特征包括建筑总高、户型布局、窗地比、墙地比、标准层高、标准层面积和精装修标准等。具体的特征还需企业组织设计、成本等各部门成员商议确定。对标项目选择评价表如表3所示。

表2 对标项目库

表3 对标项目选择评价表

五、 结语

目标成本动态管理是房地产企业成本管理的核心。目标成本编制的准确性直接影响到企业成本控制的成效。在竞争日趋激烈的环境下, 企业应不断探寻优化目标成本管理体系的手段, 努力提高自身的成本管理水平。

参考文献:

[1]常莎莎。基于目标成本的房地产开发项目成本控制研究[D].江苏科技大学, 2012.

[2]覃晓艳, 王玉红。目标成本管理在房地产开发企业中的应用[J].长春大学学报, 2005, 6.

[3]肖桃花。房地产动态成本管理中工程造价数据库的设计及应用研究[D].华南理工大学, 2013.

[4]任夏仪, 张文。目标成本管理在房地产开发企业中的应用[J].财务管理, 2008 (3) :45~47.