共享单车作为一种“互联网 ”的创新模式,自出现以来市场规模迅速扩大,但因长期亏损而倒闭的公司也不乏其众。本文以ofo公司为研究对象,基于利润表营业利润的核算方法和理性人假设,建立数学模型,模拟共享单车企业营业利润的形成过程,并根据数据规律,从企业可持续发展角度,探讨企业未来实现利润增长的途径。

共享单车业务是共享单车企业在租赁期内有偿转移资产的使用权的行为,但实质上与共享单车有关的所有风险和报酬并没有转移,仍然归共享单车企业所有,所以,共享单车业务是企业的一种经营租赁业务。共享单车企业作为专营租赁公司,根据会计准则的规定,其租金收入属于主营业务收入,当前模式下,租金主要包括一次性的租金支付和会员制的月卡支付。经营租赁租出的共享单车属于企业的固定资产,出租人应对相关资产采用类似应折旧资产通常所采用的折旧政策计提折旧,共享单车的折旧作为企业的主营业务成本核算。

共享单车企业营业利润形成过程分析

企业要生存、发展,必须要盈利,共享单车企业也是如此。而营业利润是企业利润的主要构成。影响企业营业利润的因素很多,主要有营业收入、营业成本、税金及附加、期间费用、资产减值损失、公允价值变动收益和投资收益。

在没有极其特殊的情况下,单车价值不会出现太大的变动,资产减值损失和公允价值变动收益为 0。新成立的企业在公司发展之初主要是发展主营业务,没有多余的资金进行投资,投资收益为 0。共享单车企业的税金及附加主要包括城市维护建设税、资源税、教育费附加等,数额极小,可记为 0。下面依次对营业收入、营业成本、期间费用进行分析。

(1)营业收入分析

共享单车企业的营业收入主要来自单车租金收入。在社会舆论的压力下,各大城市纷纷出台共享单车新政,要求共享单车企业严格区分企业自有资金和用户押金、预付资金,开设专用账户,实施专款专用,并接受金融部门和银行机构监管,以确保用户资金安全;同时在支付宝蚂蚁信用免押金的引领下,各共享单车企业当前基本全部实现免押金骑车。因此,押金投资收入不再是共享单车企业的一个可能的收入来源,目前,共享单车企业的营业收入只有出租企业的单车而获取的租金。

理性人假设:

1、当企业发展步入正轨后,企业不再需要投入大量资金来吸引用户,将不再会提供长期的免费骑车服务,所以,所有使用共享单车的用户可分为两类,一类为经常使用共享单车的用户,因为使用频繁,使用次数多,理性的消费者会选择购买月卡;另一类用户则是偶尔使用共享单车的用户,这类用户由于使用次数较少,理性的消费者会选择不购买月卡,而进行单次支付。

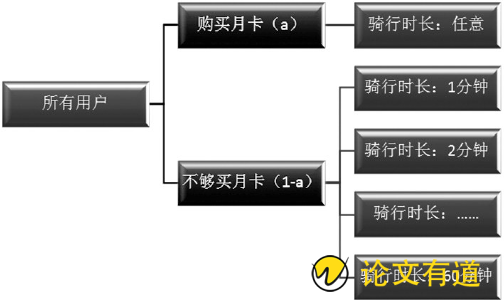

2、根据共享单车付费规则,购买月卡的用户在有效期内可无限次骑行(ofo为每天免费骑行20次),单次骑行2小时免费,即购买月卡的用户每天有至少 40小时的免费时长,若已经购买月卡,理性的用户不会再支付额外的骑车租金。即所有的用户只可能属于“购买月卡”或“不购买月卡”其中的一类,两类中的用户不会有重合,不会有“购买月卡”且支付月卡外租金的用户。购买月卡的用户占全部用户的比例记为a;则不购买月卡的用户占比为1-a,对于不购买月卡的用户,因其骑行时长不同,还可以被分为不同类别,如图1。

图1 用户分类

由此,每月的租金收入=月卡价格*购买月卡数 ∑ 单次骑行时长(向上取整)*单价。

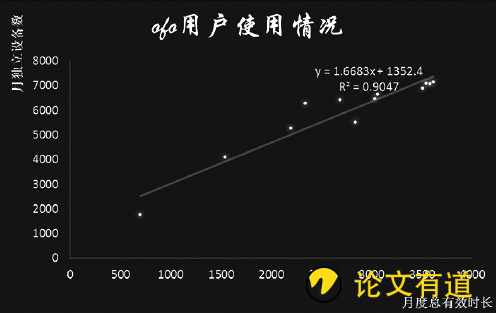

根据艾瑞咨询的统计,整理了 2017年 3 月到 2018 年 3 月的“月独立设备数”

图2 2017年3月到2018年3月ofo用户使用情况

和“月度总有效时长”,以“月独立设备数”——s 表示当月的总用户数,用来计算“购买月卡”用户的租金情况;以“月度总有效时长”——t表示当月的用户骑行时长,用以计算“不购买月卡”用户的租金情况。由图 2,“月度总有效时长”与“月独立设备数”之间存在线性关系,相关系数为 0.9511,二者高度相关。当用户数增加时,“月度总有效时长”与“月独立设备数”同向变动,所以,若用“月独立设备数”计算的用户占全部用户数为 a,则用“月度有效时长”计算用户租金的部分占1-a。

租金收入=a*月独立设备数*q (1-a)*月度总有效时长*b*p其中,q 用户为购买月卡的价格,当前 ofo的月卡收费为20元/月,q=20;p 为用户单次骑行时长短于 1 小时的费用,ofo 企业单次骑行费用为 0.5 元或1元,根据统计数据,按30%的0.5元用户和70%的1元用户计算,则q=0.85元(q可调整);b 为对不同时长用户骑行时间的调整,例如,没有购买月卡的用户中,骑行时长约为 10 分钟(1/6 h)的用户占20%,骑行时长约为 20 分钟(1/3 h)的用 户 占 50% ,骑 行 时 长 约 为 30 分 钟(0.5 h)的用户占 30%,则此时 b=20%*1/(1/6) 50%*1/(1/3) 30%*1/0.5 = 3.3。

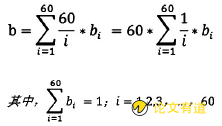

把单次骑行时间在 1 小时以上、2 小时及以下的时长平均分为两部分,2 小时以上、3 小时及以下的平均分为 3 部分,以此类推,则所有不购买月卡用户的单次骑行时长都分布在 1/60h-1h 之间,b1-b60 表示时长为 1 到 60 分钟的用户所占的比例,则

整理得:租金收入= a*s*20 (1-a)*t*b*0.85 = 0.85*t*b (20*s - 0.85*t*b)*a,每个月的用户用车数据已知,则 t、s为常数,给定当月用户骑行时长的一种情况,b可确定,此时,租金收入为a的线性函数。

对于 b,考虑其最值,b 要最小,需 i最大,且最大 i 的情况占比最高,即为100%,所以,所有不购买月卡用户的骑行时长都在60分钟时,b最小,为1。b要最大,则i需最小,最小的i的情况应占最大比例,即100%,所以,所有不购买月卡用户的骑行时长都在1分钟左右时,b最大,为 60;而通常情况,2 分钟以内的骑行路程,用户不会选择骑行单车,所以骑行 时 长 在 2 分 钟 左 右 的 占 比 为 0,则bmax<30;1分钟、2分钟时长占比为0,即所有用户骑行时长在 3 分钟及以上,则bmax<20;在每次骑行都需要付费的情况下,用户通常在较远路程时才会选择骑单车,单次骑行时长较长,加权平均之后,取绝大部分用户骑行时长都在 6 分钟以上的情况,则此时bmax=10。由此,的取值在1~10之间。

(2)营业成本分析

共享单车企业的营业成本主要指单车由于被使用、风吹日晒而折损的折旧费用。基于用户安全和当前公共自行车产品标准的考虑,政府监管部门制定了共享单车三年强制报废的政策。共享单车作为企业为出租而持有的有形资产,拥有三年的生命周期,符合固定资产的要求,把共享单车确认为企业的固定资产。共享单车企业作为专营租赁公司,其固定资产折旧应当计入“主营业务成本”,为简单起见,采用直线折旧法进行折旧。根据现实情况,我们平时自行购买的自行车回收成本低于自行车购买成本的 10%,共享单车企业的单车被风吹日晒,其回收成本应该更低,回收比例占制造(购买)价格的 c,则每月折旧额=共享单车制造成本*(1-c)*共享单车数量/36。ofo 和摩拜两家单车企业的单车投放量最多,在 2000 万辆左右。

(3)期间费用分析

共享单车企业的期间费用与其他企业一样,包括销售费用、管理费用和财务费用。

1.销售费用分析

共享单车企业的推广支出,包括骑行红包、支付优惠等为吸引顾客而支出的部分是企业的销售费用。在企业发展之初,为抢夺用户,企业不但没有租金收入,还因为补贴产生了大量的销售费用;随着共享单车行业的发展,用户偏好基本形成,企业不再需要也没有必要进行大量补贴,而只需在节假日开展一些活动,未来销售费用将大幅减少,这增大了企业的盈利空间。

2.管理费用分析。

管理费用主要是共享单车的维护保养支出、给用户购买的保险、无形资产摊销及系统维护费用等,其中,维护保养支出包括零部件费用和维护人员的工资。

有数据称 ofo 当前每月运营支出为 4 亿元,根据上海市《共享自行车服务规范》,要求企业按不低于投入车辆总数 5‰的比例配备车辆维保人员,保障市民的使用体验,按员工工资每人每月 3500 元计算,工资支出也接近 4 亿元。虽然当前车辆维护人员配备并不充分,但加上零部件费用、保险费用、摊销费用等,运营支出也在4亿元左右。

3.财务费用分析。

共享单车企业的财务费用主要是债务性融资的利息支出。新企业成立需要一定的资金支持,共享单车企业由于需要投入大量的单车,更是需要资金来发展业务。共享单车企业的资金来源大多为股权融资,虽然出于种种原因,ofo 将部分单车抵押给阿里巴巴借款 17 亿元,但利息应该是较低的,而且阿里巴巴也极有可能对 ofo 的借款进行债转股的处理。单车企业的财务费用记为e万元,不妨假设当前ofo公司e=0。

(4)营业利润分析举例。

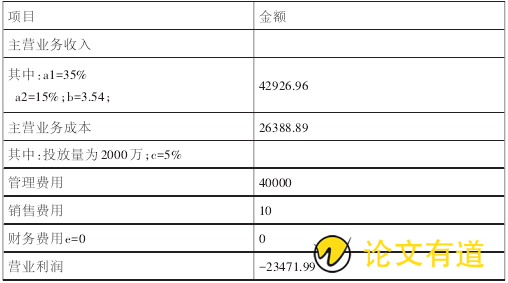

根据比达咨询和艾瑞咨询的统计数据,2018 年 3 月份 ofo 企业月度总有效时长为 2836 万小时,月独立设备数为 5523万台;共享单车用户中,使用时间在 10分钟以内的用户占 12.1%,10-30 分钟的比重最高,占 68.2%,30-60 分钟的用户占 11.8%,剩余 7.9%的用户骑行时间通常在一个小时以上,调整计算得 b=3.54;使用频次“每周 3 次以下”的用户占比17.3% ,“ 每 周 骑 行 3-6 次 ”的 用 户 占33.4%,其余为“每周骑行 6 次以上”的用户,理性的用户每周骑行频次在 5 次以上会选择购买月卡,调整之后,取 1-a=50%,即有 50%的用户不会购买月卡,3月份还有部分用户是免费骑行用户,假设 15%的用户为免费骑行用户,则有35%的用户购买了月卡。营业利润数据如下表1。

表1 2018年3月ofo公司营业利润情况

共享单车企业利润增长的途径探讨

企业要增加利润,途径有二:降低成本费用或增加收入。

(一)降低成本费用

企业在未来投放单车前,建立模型,合理规划单车的投放数量和投放地点,适当减少单车数量,提高投放单车的使用率,以降低企业的营业成本;自行车制造行业技术成熟,早已实现标准化生产,在当前基础上提高单车质量成本较低,所以,企业可以通过提高投放单车的质量,来降低未来单车维护保养支出,大幅降低管理费用。

(二)增加收入

企业想要增加营业利润,增加收入是其必由之路。

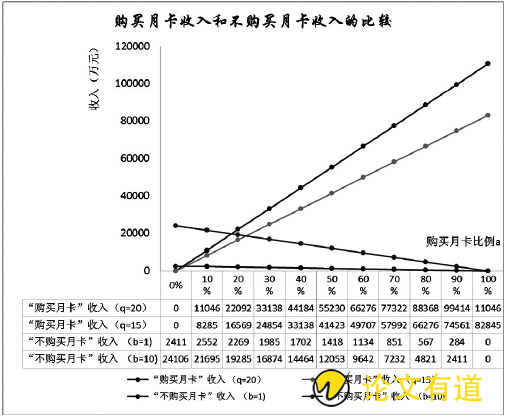

图3 购买月卡收入和不够买月卡收入比较

由下图 3 所示,以 2018 年 3 月的月独立设备数和月度总有效时长作为基点,随着“购买月卡”用户比重的上升,购买月卡部分的收入在每月的总收入中贡献愈加明显。当前,单车的使用率并不高,鼓励更多的用户购买月卡,提高单车的使用率,对于所有者而言,让渡使用权的频率越高,所获的经济效益也越高。如果用户选择购买月卡,则理性的消费者将会在月初购买,更多的用户购买月卡,企业还将获得部分资金 1~30 天的时间价值。

共享单车用户多为价格敏感型客户,企业可以通过降低月租或实行满减活动,以增加用户购买月卡的比重,如图3,企业将月租由20元降到15元后,购买月卡部分的收入仍然有绝对优势;若企业实行单次购买半年月卡则赠送一个月的免费骑行时间,也会在一定程度上吸引用户,该活动下,相当于月租为 17.14元。通过月卡优惠活动,不仅可以增加购买月卡用户的相对比重,还可以吸引更多的用户使用共享单车,提高共享单车用户的绝对数量。

结论

增加“购买月卡”用户的数量是企业发展共享单车业务、从单车业务盈利的重要影响因素,企业应该通过各种方式吸引用户购买月卡。同时,企业还要提高单车舒适度和便捷度,提高服务水平,及时的维修、回收故障单车,合理配置单车数量,优化用户体验,形成用户粘性,减少用户的流失。共享单车的可持续发展,在于用户的数量和使用频次。